|

La nouvelle année nous réserve des nouveautés en matière d’impôt sur le revenu, mais également en matière d’immobilier. Faisons le point ensemble sur les dispositifs qui se poursuivent ou qui évoluent en 2024. La défiscalisation immobilière : toujours possible ? Le dispositif Pinel : vous avez jusqu’au 31 décembre 2024 pour bénéficier de la réduction d’impôt Pinel en achetant un logement neuf (ou en l’état d’achèvement futur). Vous devez vous engager à le louer, pendant une durée de 6 ans ou 9 ans, à des locataires respectant des conditions de ressources et pour un loyer respectant des plafonds. Pour les acquisitions réalisées à compter du 1er janvier 2024, le taux de cette réduction est abaissé, de 10,5 % à 9 % du montant investi, pour un engagement de location de 6 ans. Cette baisse ne concerne toutefois pas les logements situés dans certaines zones spécifiques (Pinel+). Le dispositif Pinel Denormandie, qui consiste en l’acquisition d’un logement vide à rénover situé dans certaines zones, vous ouvre droit à une réduction d’impôt, à condition que vous vous engagiez à le louer. Ce dispositif, qui devait initialement prendre fin le 31 décembre 2023, est finalement prolongé jusqu’au 31 décembre 2026. L’investissement dans une SCPI dite « Denormandie » donne également accès à cet avantage fiscal. Le taux de la réduction est de 12 % du montant investi en cas de location pendant 6 ans et 18 % en cas de location pendant 9 ans, que l’achat soit en direct ou au travers de SCPI. Bon à savoir : de nouvelles communes sont récemment devenues éligibles au dispositif Pinel ! Le dispositif Loc’Avantages : à condition de signer une convention avec l’agence nationale de l’habitat (Anah) avant le 31 décembre 2024, vous pouvez obtenir une réduction d’impôt de 15 % à 65 % des loyers perçus. Vous devez pour cela vous engager à louer un logement à usage de résidence principale, pendant au moins 6 ans, pour un loyer d’un montant limité et à un locataire disposant de revenus inférieurs à certains plafonds de revenus. |

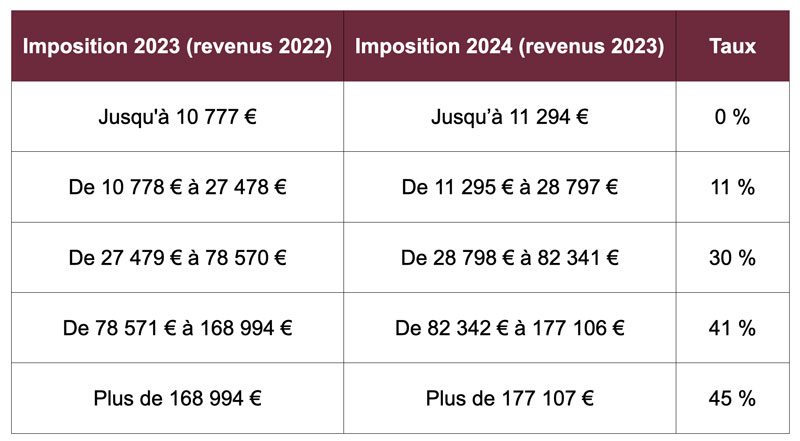

Quelles nouveautés fiscales en 2024 ?

| Décembre 2023 s’est accompagné, comme chaque année, de la publication de la loi de finances pour l’année 2024, qui présente les nouveautés fiscales applicables depuis le 1er janvier. Si certaines mesures étaient attendues, telles que la revalorisation du barème de l’impôt sur le revenu ou des barèmes du prélèvement à la source, quelques innovations sont également à l’ordre du jour. Il est donc nécessaire de les connaître afin de vous assurer que vos stratégies patrimoniales sont toujours adaptées et, si nécessaire, de pouvoir les réorienter.

Vous pouvez retrouver l’ensemble des mesures fiscales en matière d’immobilier dans notre article dédié.

Les conséquences directes sur votre impôt sur le revenu |

FISCALITE DE L’ART

|

L'administration fiscale attribue aux œuvres d'art et aux objets de collection et d'antiquité un statut particulier conférant de nombreux avantages fiscaux pour les entreprises et les particuliers qui les collectionnent. Exonération d'impôts et de taxes, déductions fiscales, taxes réduites à la revente - autant d'avantages dont peuvent bénéficier les collectionneurs en investissant dans l'art, à condition de rester dans le cadre de ce que la loi fiscale entend par « œuvre d'art », « objet de collection » ou « antiquité » QUELS OBJETS DE COLLECTION SONT CONCERNÉS PAR CES AVANTAGES FISCAUX ? Les œuvres d'art Du point de vue fiscal, l'œuvre d'art est définie de manière limitative par l'article 98A de l'annexe 3 du Code Général des Impôts selon trois critères généraux : l'originalité, l'unicité, et l'authenticité. Sont ainsi considérés comme « œuvres d'art » par la loi fiscale : Les tableaux, peintures et dessins, quelle que soit la technique mise en œuvre, dès lors qu'ils ont été exécutés de la main de l'artiste.Les gravures, estampes et lithographies, dès lors qu'elles sont tirées en nombre limité. Elles doivent être le produit de planches entièrement exécutées à la main par l'artiste à l'exclusion de tout procédé mécanique ou photomécanique. Les sculptures ou statues, dès lors qu'elles sont exécutées entièrement par la main de l'artiste, et ce quelle que soit la technique ou la matière utilisée. Cette condition est aussi remplie lorsque l'œuvre a été réalisée sous la direction ou la responsabilité de l'artiste. Pour les fontes, sont considérées comme œuvres d'art les 8 premiers tirages, ainsi que les 4 épreuves d'artiste. |

INFORMATIONS DU CABINET CG LAW GUYOMARC'H

|

-Avril 2020- Droit des entreprises en difficulté - Continuité du cabinet CGLAW- Le Cabinet CGLAW GUYOMARC'H ne manquera pas de répondre à l'ensemble de vos problématiques juridiques en temps réel par visioconférence et téléphone. - Crise sanitaire - INFORMATION LEGISLATIVES -

- actualisé le 14 avril 2020 - Rédigé par le cabinet CG LAW GUYOMARC'H Dans le cadre de l'urgence sanitaire votée par le Parlement, plusieurs ordonnances et décrets prises en application de la loi d'urgence n° 2020-290 du 23 mars 2020 pour faire face à l'épidémie de Covid-19 ont été présentées en conseil des ministres, votées et publiées au Journal officiel. |

Fiscalité des ventes d'objets précieux

|

Vente d'objets précieux : quelle fiscalité ? Par Bercy Infos, le 06/02/2020 - Vous souhaitez vous séparer d’un tableau ou d’un bracelet en or en le vendant à un tiers ? Il est possible que vous ayez alors à vous acquitter de la taxe forfaitaire sur les objets précieux. En quoi consiste cette taxe ? Quels biens sont concernés ? Quel public en est redevable ? On vous explique. Taxe forfaitaire sur les objets précieux : qu’est-ce que c’est ? En tant que vendeur, vous devez vous acquitter de la taxe forfaitaire sur les objets précieux à l’occasion de la vente de métaux précieux, d’objets d’art et de collection. Son montant varie, selon la nature du bien vendu, de 6 % à 11 % du montant du bien, auquel s’ajoute la contribution pour le remboursement de la dette sociale (CRDS) s’élevant à 0,5 %. |

Déduction fiscale pour l'achat d'œuvres d'art

|

Vérifié le 28 février 2019 - Direction de l'information légale et administrative (Premier ministre) Les entreprises qui achètent des œuvres originales d'artistes vivants pour les exposer au public ou des instruments de musique destinés à être prêtés aux artistes peuvent, dans certaines conditions, déduire le prix d'acquisition de leur résultat imposable. ENTRERISES CONCERNEESQuelle que soit l'activité de l'entreprise, la déduction concerne : les sociétés soumises, de plein droit ou sur option, à l'impôt sur les sociétés (IS) ; Les œuvres achetées en vue de la revente figurent parmi les stocks de l'entreprise (négociants, galeries d'art, ou toute entreprise intervenant dans les transactions d'œuvres d'art) et n'ouvrent pas droit à la déduction. Attention : le dispositif de la déduction nécessite de pouvoir inscrire le prix d'acquisition déductible à un compte de réserve spéciale au passif du bilan de l'entreprise, ce qui exclut de fait les entrepreneurs individuels soumis dans la catégorie des BNC, principalement les professions libérales, qui n'ont pas la faculté de créer au passif de leur bilan un compte de cette nature. |

Politique de Confidentialité des données RGPD pour LE MUSEE PRIVE

|

Chers clients, chers internautes collectionneurs, galéristes, conservateurs de Musées, commissaires-priseurs, artistes, amateurs d'art et curieux visiteurs de notre Magazine d'art en ligne LE MUSEE PRIVE s'engage à offrir chaque jour à ses milliers de visiteurs dans le monde le plus haut niveau de confiance, de transparence et de conformité aux réglementations. Définitions Client : tout professionnel ou personne physique capable au sens des articles 1123 et suivants du Code civil, ou personne morale, qui visite le Site objet des présentes conditions générales. Contenu : Ensemble des éléments constituants l’information présente sur le Site du Client, notamment textes – images – vidéos. Informations clients : Ci-après dénommé « Information (s) » qui correspondent à l’ensemble des données personnelles susceptibles d’être détenues par http://www.le-musee-prive.com pour la gestion de votre compte, de la gestion de la relation client et à des fins d’analyses et de statistiques. Utilisateur : Internaute se connectant, utilisant le site susnommé. Informations personnelles : « Les informations qui permettent, sous quelque forme que ce soit, directement ou non, l'identification des personnes physiques auxquelles elles s'appliquent » (article 4 de la loi n° 78-17 du 6 janvier 1978). Les termes « données à caractère personnel », « personne concernée », « sous-traitant » et « données sensibles » ont le sens défini par le Règlement Général sur la Protection des Données (RGPD : n° 2016-679) |

Dépôt de factures électroniques destinées à vos clients publics à compter du 1er janvier 2017

|

Vous comptez peut-être parmi vos clients des collectivités locales, des services de l'État, des hôpitaux ou d'autres établissements publics. Avez-vous déjà entendu parler de la facturation électronique ? À compter du 1er janvier 2017, la facturation électronique, déjà utilisée par certaines entreprises-fournisseurs de l'État, sera étendue à l'ensemble des entreprises et à tous leurs clients de la sphère publique (collectivités locales, hôpitaux, services de l'État, établissements publics locaux et nationaux, etc), grâce à l'ouverture d'un portail de dépôt unique, accessible via Internet et dénommé Chorus Pro. L'objectif de ce dispositif, mis en place après une concertation approfondie avec vos organisations professionnelles et qui participe au «choc de simplification», est de réduire la charge administrative et d'améliorer la compétitivité de votre entreprise. En effet, la facturation électronique c'est : |

|

Tél: (33) 09 75 80 13 23 |

|

|

|

|

Patrick Reynolds |

|

|

|

|

|

sur rendez-vous à la demande Découvrez notre espace sur artprice Découvrez notre espace sur ebay Découvrez notre espace sur Artsper 我們向連接到我們站點的中國朋友致敬:中國有重要的文化傳統。 FACEBOOK PATRICK REYNOLDS FAN CLUB LE MUSEE PRIVE CHERCHER SUR NOTRE SITE |